Phân tích khủng hoảng tài chính 2008 – Nguy cơ tái diễn như thế nào?

So sánh 30+ ngân hàng · Cập nhật hàng ngày

Gần đây, những rạn nứt từ thị trường tín dụng tư nhân tại Mỹ đang làm dấy lên lo ngại sâu sắc về nguy cơ tái diễn khủng hoảng tài chính 2008 . Theo cảnh báo từ các Ngân hàng Trung ương lớn, liệu các sự kiện vỡ nợ của những công ty đòn bẩy cao chỉ là hiện tượng cá biệt, hay chính là "con chim báo bão" cho một chu kỳ suy thoái mới mang tính hệ thống? Hãy cùng Cú Thông Thái phân tích chi tiết bản chất của cuộc khủng hoảng này, từ đó trang bị cho mình những chiến lược phòng thủ sắc bén để bảo …

Gần đây, những rạn nứt từ thị trường tín dụng tư nhân tại Mỹ đang làm dấy lên lo ngại sâu sắc về nguy cơ tái diễn khủng hoảng tài chính 2008. Theo cảnh báo từ các Ngân hàng Trung ương lớn, liệu các sự kiện vỡ nợ của những công ty đòn bẩy cao chỉ là hiện tượng cá biệt, hay chính là "con chim báo bão" cho một chu kỳ suy thoái mới mang tính hệ thống?

Hãy cùng Cú Thông Thái phân tích chi tiết bản chất của cuộc khủng hoảng này, từ đó trang bị cho mình những chiến lược phòng thủ sắc bén để bảo vệ danh mục tài sản của bạn nhé!

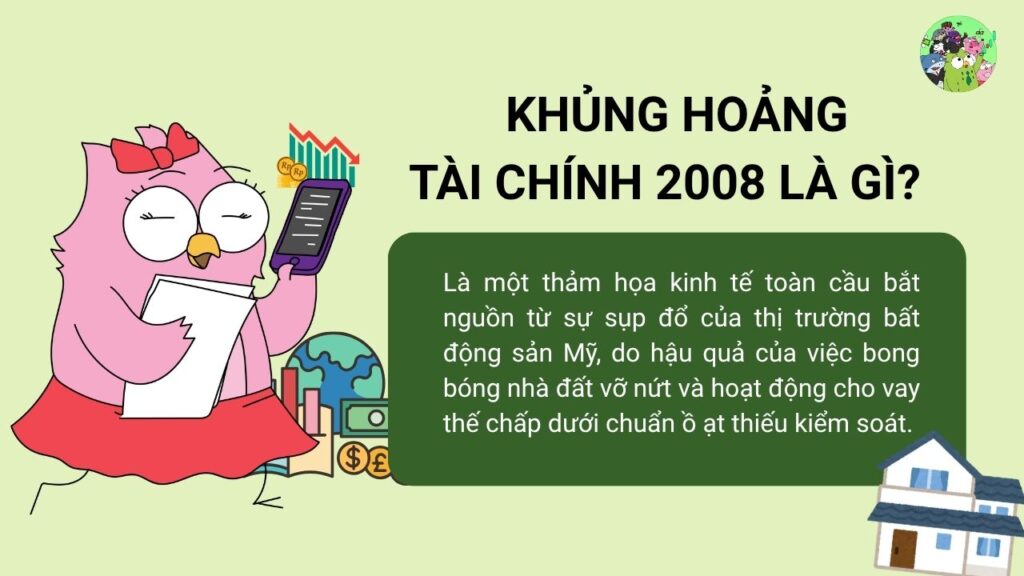

1. Khủng hoảng tài chính 2008 là gì?

Khủng hoảng tài chính 2008 là một thảm họa kinh tế toàn cầu bắt nguồn từ sự sụp đổ của thị trường bất động sản Mỹ, do hậu quả của việc bong bóng nhà đất vỡ nứt và hoạt động cho vay thế chấp dưới chuẩn ồ ạt thiếu kiểm soát. Sự kiện này đã châm ngòi cho sự sụp đổ của hàng loạt định chế tài chính khổng lồ, kéo theo đợt suy thoái kinh tế tồi tệ nhất kể từ cuộc Đại suy thoái những năm 1930.

Để đánh giá xem bóng ma khủng hoảng tài chính 2008 có đang quay lại hay không, chúng ta cần lật lại hồ sơ của "tội đồ" trong quá khứ. Nhiều anh em F0 nghe đến từ khủng hoảng thường nghĩ đến những thuyết âm mưu cao siêu, nhưng thực chất, mọi thứ đều bắt nguồn từ lòng tham không đáy và sự lỏng lẻo trong quản trị rủi ro của hệ thống tài chính.

Anh em hãy thử tưởng tượng một ví dụ thế này:

Ngựa Vằn là một anh chàng đang thất nghiệp, không có tài sản tích lũy, nhưng lại nổi máu muốn mua một căn biệt thự trị giá 10 tỷ đồng. Đáng lẽ ra, ngân hàng phải lắc đầu từ chối ngay lập tức. Nhưng không! Giai đoạn trước thềm khủng hoảng tài chính 2008 tại Mỹ, các ngân hàng mắc "bệnh ngáo lợi nhuận". Họ sẵn sàng cho những người như Ngựa Vằn vay tiền mua nhà mà không cần chứng minh thu nhập. Đây chính là cái gọi là "thế chấp dưới chuẩn" (Subprime Mortgages).

Tuy nhiên, các "Cá Mập" phố Wall rất khôn ngoan. Nhận thấy Ngựa Vằn có nguy cơ bùng nợ cao, họ liền gom hàng vạn khoản nợ xấu xí đó lại, nhào nặn và đóng gói chúng thành những chiếc hộp hào nhoáng mang tên MBS (Chứng khoán bảo đảm bằng thế chấp) và CDO (Nghĩa vụ nợ thế chấp). Các cơ quan xếp hạng tín nhiệm lúc bấy giờ lại nhắm mắt làm ngơ, dán nhãn AAA (cực kỳ an toàn) cho những "quả bom nổ chậm" này để bán cho các nhà đầu tư trên toàn thế giới.

Đến khi lãi suất tăng, những người vay vô sản như Ngựa Vằn không thể trả nợ. Bong bóng bất động sản xì hơi. Hàng loạt ngân hàng và định chế tài chính khổng lồ ngã ngựa (điển hình là sự sụp đổ chấn động của Lehman Brothers), kéo theo một đợt khủng hoảng tài chính 2008 tàn phá toàn cầu.

2. Phân tích chuyên sâu: Nguyên nhân gây ra khủng hoảng tài chính 2008

Bản chất của cuộc khủng hoảng năm 2008 không nằm ở những công thức toán học cao siêu, mà xoay quanh việc Phố Wall đã lạm dụng quá đà hai "thanh gươm" tài chính cực kỳ sắc bén: Đòn bẩy tài chính tột độ và Đứt gãy thanh khoản vì nợ xấu. Bất cứ doanh nghiệp hay định chế tài chính nào chơi đùa với hai thứ này mà thiếu kiểm soát đều sẽ phải trả giá bằng cả mạng sống.

Nhìn từ góc độ tài chính doanh nghiệp, cơ chế tự hủy này diễn ra như sau:

Đòn bẩy tài chính (Vay nợ):

Trong tài chính, chỉ số D/E (Nợ chia cho Vốn chủ sở hữu) cho biết một doanh nghiệp dùng tiền túi hay tiền vay để đi buôn. Bình thường, nếu một công ty có 250 tỷ vốn chủ nhưng gánh 750 tỷ nợ (tỷ lệ D/E = 3), tức là có 1 đồng vốn mà dám vay tới 3 đồng nợ. Đây đã là con dao hai lưỡi: chỉ cần lãi suất nhích lên hoặc kinh tế chững lại, toàn bộ lợi nhuận làm ra sẽ phải đem "cúng" cho ngân hàng. Với doanh nghiệp sản xuất, tỷ lệ D/E > 2 đã là ngồi trên đống lửa.

Thực tế năm 2008 khốc liệt hơn nhiều: Theo Báo cáo của Ủy ban Điều tra Khủng hoảng Tài chính Mỹ (FCIC), các ngân hàng đầu tư khổng lồ như Lehman Brothers hay Bear Stearns đã đẩy tỷ lệ đòn bẩy lên mức không tưởng: 30:1, thậm chí 33:1.

Nghĩa là gì? Họ chỉ có 1 đồng vốn cốt lõi, nhưng đi vay tới 30 đồng để ôm vào các tài sản đầu cơ. Ở mức đòn bẩy 30:1, chỉ cần giá trị khối tài sản họ đầu tư giảm nhẹ 3,3% là toàn bộ vốn liếng bốc hơi, công ty chính thức phá sản. Sự tự tin thái quá này đã thổi phồng khối bong bóng khổng lồ chờ ngày phát nổ.

Mất thanh khoản do Nợ ngắn hạn:

Trên thương trường, nhiều công ty chết không phải vì làm ăn thua lỗ triền miên, mà chết lâm sàng vì mất thanh khoản (hết tiền mặt đột ngột). Nợ ngắn hạn đáo hạn giống như lửa cháy đến lông mày; nếu không xoay đủ tiền tươi thóc thật để trả, chủ nợ sẽ siết tài sản và ép phá sản ngay lập tức.

Vết xe đổ 2008: Các ngân hàng thời đó đã chơi một ván bài chí mạng. Họ liên tục vay mượn tiền trên thị trường nợ ngắn hạn (như thị trường Repo, phải đáo hạn tính bằng ngày hoặc tuần) để lấy tiền đó... đem cho vay mua nhà trả góp dài hạn (20 - 30 năm).

Tồi tệ hơn, theo số liệu từ Cục Dự trữ Liên bang Mỹ (FED), đến năm 2006, các khoản cho vay thế chấp dưới chuẩn (Subprime mortgages - cho những người không có thu nhập ổn định, không có tài sản thế chấp tốt vay mượn) đã chiếm tới 20% tổng số khoản vay mua nhà mới.

Khi Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất, bong bóng nhà đất xì hơi, hàng triệu người vay dưới chuẩn đồng loạt vỡ nợ (Nợ xấu). Các chủ nợ ngắn hạn của ngân hàng hoảng sợ, lập tức rút tiền về và từ chối cho vay tiếp. Ngân hàng ôm một đống giấy tờ nhà đất rớt giá thê thảm, không thể bán để thu tiền mặt về trả nợ ngắn hạn.

Chuỗi đứt gãy thanh khoản này lan rộng như virus, đánh sập toàn bộ hệ thống tài chính toàn cầu chỉ trong vài tuần.

3. Lời cảnh báo: Bóng ma khủng hoảng tài chính 2008 có đang tái diễn qua "Tín dụng tư nhân"?

Quay trở lại với thực tại, liệu khủng hoảng tài chính 2008 có đang rục rịch quay lại dưới một lớp vỏ bọc mới?

Gần đây, Thống đốc Ngân hàng Trung ương Anh (BoE) Andrew Bailey đã phải lên tiếng cảnh báo rằng các sự kiện vỡ nợ trên thị trường "tín dụng tư nhân" (Private Credit) tại Mỹ đang khơi gợi lại những ký ức kinh hoàng về cuộc khủng hoảng thế chấp dưới chuẩn.

Cụ thể, sự sụp đổ của hai công ty sử dụng đòn bẩy tài chính khổng lồ là First Brands (công ty phụ tùng ô tô) và Tricolor (nhà cho vay ô tô) đang gây chấn động Phố Wall. Ông Bailey nhấn mạnh một bài học xương máu:

"Trước khủng hoảng tài chính 2008, khi thảo luận về thế chấp dưới chuẩn ở Mỹ, nhiều người cho rằng chúng quá nhỏ để gây ảnh hưởng hệ thống và chỉ là trường hợp cá biệt. Đó là một đánh giá sai lầm".

Vậy "Tín dụng tư nhân" có gì đáng sợ? Đây là một mảng của "ngân hàng bóng tối" (Shadow Banking). Thay vì vay từ ngân hàng truyền thống bị kiểm soát ngặt nghèo, các công ty rủi ro cao tìm đến các quỹ đầu tư tư nhân để vay vốn. Phó Thống đốc BoE Sarah Breeden đã chỉ thẳng mặt tử huyệt của thị trường này: Đòn bẩy tài chính cực cao, hoạt động thiếu minh bạch, cấu trúc sản phẩm phức tạp và tiêu chuẩn đánh giá tín dụng vô cùng lỏng lẻo.

Những yếu tố này y hệt như những gì các cơ quan xếp hạng tín nhiệm đã nhắm mắt làm ngơ trong giai đoạn 2007-2008. Báo cáo của Quỹ Tiền tệ Quốc tế (IMF) cũng cảnh báo rằng sự kết nối ngầm giữa thị trường tín dụng tư nhân và các ngân hàng thương mại là cực kỳ chặt chẽ. Nếu một mắt xích "bóng tối" này đứt gãy, nó hoàn toàn có thể kéo sập hệ thống tài chính chính thống.

4. So sánh chi tiết: Khủng hoảng tài chính 2008 và nguy cơ Tín dụng tư nhân hiện nay

Để anh em dễ dàng mường tượng, hãy xem bảng so sánh dưới đây:

| Tiêu chí | Khủng hoảng tài chính 2008 (Thế chấp dưới chuẩn) | Rủi ro hiện tại (Tín dụng tư nhân - Private Credit) |

| Nguồn gốc rủi ro | Vay mua nhà (Bất động sản) của cá nhân có độ rủi ro vỡ nợ rất cao. | Vay vốn doanh nghiệp của các công ty sử dụng đòn bẩy tài chính ngập đầu (như First Brands, Tricolor). |

| Độ minh bạch | Rất kém. Các ngân hàng giấu rủi ro bằng cách nhồi nhét vào các công cụ phái sinh phức tạp ngoài bảng cân đối kế toán. | Kém. "Ngân hàng bóng tối" không bị cơ quan nhà nước giám sát và yêu cầu công bố thông tin khắt khe như ngân hàng truyền thống. |

| Tiêu chuẩn đánh giá | Cơ quan xếp hạng tín nhiệm đánh giá sai lầm, nhắm mắt cấp mác AAA cho các tài sản rác. | Đánh giá tín dụng yếu kém, thường dựa vào mô hình nội bộ thiếu sự kiểm chứng độc lập. |

| Dấu hiệu cảnh báo | Ban đầu giới chức trách chủ quan, coi các vụ vỡ nợ nhỏ là "trường hợp cá biệt" không đáng lo. | Hiện nay, giới chức đang phải "kiểm tra kỹ lưỡng" xem các vụ vỡ nợ là cá biệt hay "con chim báo bão" hệ thống. |

| Rủi ro lây lan | Lây lan toàn cầu cực nhanh do các định chế tài chính toàn cầu đều nắm giữ các tài sản độc hại này. | IMF cảnh báo nguy cơ lây lan lớn do mối liên kết tài chính ngầm giữa các quỹ tín dụng tư nhân và hệ thống ngân hàng cốt lõi. |

5. Cẩm nang sinh tồn cho "chứng sĩ" Việt Nam

Nếu những cảnh báo trên trở thành cơn bão quét qua thị trường tài chính toàn cầu, nhà đầu tư F0 Việt Nam cần phải làm gì? Hãy vứt bỏ tâm lý hoảng loạn, rèn luyện cho mình khả năng đọc hiểu sức khỏe doanh nghiệp để tìm ra những "hầm trú ẩn" an toàn nhất.

"Bắt mạch" sức khỏe Ngân hàng

Ngân hàng là huyết mạch của nền kinh tế nhưng cũng là nơi hứng đòn đầu tiên khi khủng hoảng nổ ra. Để soi một ngân hàng khỏe hay yếu, anh em cần nhớ bộ tứ quyền lực:

- Tỷ lệ CASA (Tiền gửi không kỳ hạn): Tỷ lệ này càng cao càng tốt, vì nó cho thấy ngân hàng đang huy động được nguồn vốn giá rẻ.

- Tỷ lệ Nợ xấu (NPL): Càng thấp càng tốt, chứng tỏ chất lượng tài sản của ngân hàng rất xịn.

- Tỷ lệ bao phủ nợ xấu (LLR): Đây là "của để dành phòng thân" của ngân hàng; tỷ lệ này càng cao càng an toàn.

- NIM (Biên lãi ròng): Càng cao chứng tỏ ngân hàng ăn chênh lệch lãi suất càng dày.

Tránh xa các doanh nghiệp Bất Động Sản "nợ như chúa Chổm"

Trong môi trường vĩ mô bất ổn và lãi suất có nguy cơ biến động, các doanh nghiệp bất động sản sử dụng đòn bẩy cao sẽ rơi vào cửa tử. Rủi ro chí mạng của ngành này lúc thị trường sập là mất thanh khoản dòng tiền. Do đó, hãy tuyệt đối tránh xa những công ty vay nợ đầm đìa (Tỷ lệ Nợ vay/Vốn chủ lớn hơn 1.5 - 2 lần). Hãy soi kỹ lợi nhuận gộp phải cao, dòng tiền phải dương (tiền thật về túi), và nợ vay phải kiểm soát được.

Dòng tiền tự do là Vua

Bất kể kinh doanh trong ngành nào, "lợi nhuận chỉ là con số trên giấy, dòng tiền tự do mới là tiền trong túi". Trong bão táp, hãy ưu tiên những công ty có Dòng tiền tự do (FCF) dương và tăng trưởng đều đặn. Nếu một công ty liên tục báo lãi tăng vọt nhưng dòng tiền lại âm liên tục, hãy cẩn trọng với các bẫy "xào nấu báo cáo" hoặc kinh doanh đang bị chiếm dụng vốn nghiêm trọng.

Để không trở thành "gà" cho các tay to vặt lông trong mọi chu kỳ kinh tế, anh em cần tự trang bị vũ khí tri thức. Để thấu hiểu sâu sắc hơn về cách đọc vị báo cáo tài chính, quản lý rủi ro và định giá mọi loại hình doanh nghiệp từ Ngân hàng, Bất động sản đến Bán lẻ, anh em hãy tham khảo ngay cuốn cẩm nang thực chiến: Sách 200+ Bài học Thấu Hiểu Doanh Nghiệp và Cổ Phiếu. Đây chính là bí kíp giúp anh em chuyển mình từ "Cú Non" thành "Cú Thông Thái", giữ vững tâm lý và túi tiền trước mọi cơn sóng dữ!

6. Kết luận về nguy cơ tái diễn khủng hoảng tài chính 2008

Lịch sử tài chính không bao giờ lặp lại y hệt một kịch bản, nhưng nó luôn có những nhịp điệu tương đồng. Những lời cảnh báo từ Ngân hàng Trung ương Anh và Quỹ Tiền tệ Quốc tế (IMF) về thị trường tín dụng tư nhân chính là tín hiệu nhắc nhở chúng ta rằng: Mầm mống của khủng hoảng tài chính 2008 – sự thiếu minh bạch, lòng tham và đòn bẩy tài chính vô tội vạ – vẫn luôn rình rập dưới những lớp vỏ bọc mới.

Chúng ta không cần phải hoảng loạn bán tháo mọi tài sản, nhưng sự cẩn trọng chưa bao giờ là thừa. Một nhà đầu tư khôn ngoan là người biết "nhìn trời đoán bão", chủ động hạ tỷ trọng margin vay nợ, tập trung vào những doanh nghiệp có tài chính siêu sạch, dòng tiền dồi dào để sẵn sàng biến nguy cơ của thị trường thành cơ hội "bắt đáy" đổi đời của chính mình.

7. Câu hỏi thường gặp (FAQ)

1. Khủng hoảng tài chính 2008 xuất phát từ nguyên nhân cốt lõi nào?

Nguyên nhân cốt lõi đến từ việc các ngân hàng tại Mỹ cấp các khoản vay thế chấp mua nhà dưới chuẩn (cho vay bất chấp người đi vay không có khả năng trả nợ). Các khoản nợ xấu này sau đó được đóng gói thành các sản phẩm chứng khoán phái sinh phức tạp (MBS, CDO) và bán đi toàn cầu với sự tiếp tay của các tổ chức xếp hạng tín nhiệm, tạo ra một quả bom nổ chậm khổng lồ.

2. Tín dụng tư nhân (Private Credit) là gì và tại sao BoE lại lo ngại nó gây ra khủng hoảng mới?

Tín dụng tư nhân là hình thức các quỹ đầu tư (thay vì ngân hàng truyền thống) cho vay trực tiếp đối với các doanh nghiệp, thường là các doanh nghiệp rủi ro cao. BoE lo ngại vì thị trường này sử dụng đòn bẩy tài chính rất cao, tiêu chuẩn đánh giá rủi ro lỏng lẻo và thiếu tính minh bạch – mang đậm dáng dấp của những sản phẩm độc hại trước năm 2008.

3. Nếu khủng hoảng thực sự xảy ra, nhà đầu tư cá nhân (F0) nên ưu tiên chiến lược gì?

Trong khủng hoảng, "Tiền mặt là Vua". F0 nên chủ động hạ toàn bộ nợ vay margin. Ưu tiên nắm giữ hoặc dồn vốn vào các doanh nghiệp đầu ngành có tỷ lệ nợ thấp, dự trữ tiền mặt lớn và dòng tiền tự do (FCF) dương đều đặn để trú bão.

4. Chỉ số nào quan trọng nhất để đánh giá sức chịu đựng của một doanh nghiệp trong thời kỳ suy thoái?

Ngoài Dòng tiền tự do (FCF), nhà đầu tư cần đặc biệt chú ý đến Tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E). Nếu tỷ lệ này vượt quá 1.5 - 2 lần, doanh nghiệp đó đang sử dụng đòn bẩy quá cao và rất dễ đối mặt với nguy cơ mất thanh khoản, phá sản khi thị trường biến động xấu và lãi suất tăng.

🛠️ Công Cụ Quản Lý Gia Sản

Áp dụng ngay kiến thức từ bài viết với các công cụ tính toán miễn phí:

Chia sẻ bài viết này